VIAC Erfahrungen 2023 – Taugt die Säule 3a von VIAC etwas?

This page is also available in:

![]() English

English

Gesamtbewertung unserer VIAC Erfahrungen

4.8 ⭐⭐⭐⭐⭐ · 🏆 Market Leader ·

Wir bei Investing Hero sind bestrebt, die besten Übersichten über die Investitionsplattform zu liefern. Um dies zu unterstützen, werden einige der in den Bewertungen vorgestellten Anbieter eine Affiliate-Provision generieren, die den Betrieb dieser Website mitfinanziert. Dies hat jedoch keinen Einfluss auf unsere Bewertungen. Unsere Meinungen sind unsere eigenen. Die Informationen, die auf Investing Hero zur Verfügung gestellt werden, dienen nur zu Informationszwecken. Bitte lesen Sie unseren Haftungsausschluss.

Das 2017 von Daniel Peter, Christian Mathis und Dr. Jonas Gusset gegründete Unternehmen VIAC Schweiz mit Sitz in Basel entstand aus der Idee, eine einfache, kosteneffiziente und transparente Möglichkeit zum Sparen für die Altersvorsorge anzubieten. In diesem Erfahrungsbericht werden wir herausfinden, ob sich VIAC 3a lohnt.

Aber bevor wir ins Detail gehen, eine kurze Einführung zu der sogenannten dritten Säule in der Schweiz, für diejenigen, die diese noch nicht kennen. Sie können diesen Teil überspringen, wenn Sie damit bereits vertraut sind.

🎁 Leser-Bonus: Vergessen Sie nicht meine Säule 3A-Vergleichsseite mit den Top-Anbietern in der Schweiz und allen aktuellen Investing Hero Leser-Angeboten & Boni. Viel Spaß!

Was ist eine Säule 3a?

In der Schweiz ist die dritte Säule (auch bekannt als „Säule 3a“) Teil des Vorsorgesystems und ein optionaler privater Plan zur Ergänzung Ihrer staatlichen (auch bekannt als erste Säule) und betrieblichen (auch bekannt als zweite Säule) Vorsorge.

Die Einzahlung in die dritte Säule hat mehrere Vorteile, von der steuerlichen Absetzbarkeit bis hin zur Verwendungsmöglichkeit als Sicherheit für einen Immobilienkauf.

Die Einzahlung in die dritte Säule wird allgemein als sinnvoll erachtet.

Wie hoch ist das Maximum der Säule 3a 2021?

Wenn Sie bereits eine Rentenversicherung haben, beträgt der maximale Beitrag 6.883 CHF pro Jahr, ohne Rentenversicherung sind es 34.416 CHF (bis zu einem Maximum von 20 % Ihres Einkommens).

Angesichts der historisch niedrigen Zinssätze riskieren Sie jedoch, Kapital in ein Konto zu pumpen, das Sie jahrelang nicht anfassen können und abgesehen von den Steuervorteilen könnte dies zu einer sehr geringen Rendite für Ihren Notgroschen führen, verglichen mit beispielsweise einem traditionellen Indexfonds.

Versicherungsgesellschaften bieten Lösungen für die dritte Säule an, doch ist in diesem Bereich Vorsicht geboten. Der Branche mangelt es an Transparenz, die Verträge verstecken Gebühren im Kleingedruckten und Sie könnten leicht in die Falle tappen, eine Lebensversicherung in Ihrer Police zu bündeln. So, wie ich es getan habe

Schließen Sie Ihren Vertrag nicht über einen Vermittler ab und verkomplizieren Sie ihn nicht mit einer Versicherung. Sie werden eine Strafe zahlen, wenn Sie den Vertrag auflösen und Sie werden zu viel für die Versicherung bezahlen.

» Mehr lesen: 8 Common Investing Mistakes to Avoid (EN)

Okay, damit genug aus dem Nähkästchen geplaudert

Wie können Sie in Ihre dritte Säule investieren?

Die meisten Banken bieten eigene Anlagemöglichkeiten für die dritte Säule an. Viele davon sollten Sie jedoch aufgrund der horrenden Gebühren und Zusatzkosten meiden. Ein Beispiel wären etwa die UBS Vitainvest Anlagefonds, die jährliche Gebühren von über 1,5 % haben. Meines Erachtens ist das zu hoch.

Abgesehen davon lohnt es sich, die Angebote Ihrer Bank zu prüfen, allerdings bewegen sich die Gebühren unabhängig von der Bank in einem Bereich von 1–1,5 %, selbst bei den günstigeren Angeboten wie z. B. von Post Finance.

Welche Alternativen gibt es?

Angebote wie Swisscanto (z. B. der Swisscanto Index 45 RT, Informationsblatt hier) sind ein wenig attraktiver und obwohl sie auf Anfrage von den meisten Banken unterstützt werden, unterscheiden sich die Sätze und Gebühren von Bank zu Bank. Wiederum nicht die perfekte Lösung, aber Sie haben eine recht große Auswahl an verschiedenen Fonds zur Verfügung.

Hierzu müssen Sie bei Ihrer Bank eine Anfrage stellen, die Ihnen per Post ein Formular zuschickt, das Sie zusammen mit der ISIN des gewünschten Fonds zurücksenden müssen. Ein altmodischer Papierkram, aber er funktioniert.

Wenn man jedoch alles mit einrechnet (z. B. Transaktionskosten, Ein- und Ausstiegsgebühren), können die jährlichen Gebühren je nach Bank auf über 1% steigen, sodass es nicht immer die kostengünstigste Lösung ist.

Dennoch ist es besser, als das Geld auf einem herkömmlichen Bankkonto zu lassen und 35 Jahre lang nichts zu tun (oder noch schlimmer, in eine Versicherung einzuzahlen).

Es gibt jedoch eine Alternative in diesem wachsenden Bereich, die den Mainstream herausfordert.

Eingabe der VIAC.

Die 3. Säule von VIAC bietet einige der günstigsten Tarife, um Ihre dritte Säule in der Schweiz zu investieren. Gegenwärtig ist sie sogar die günstigste Art zu investieren und hat bereits über 16.000 Kunden, die dies tun.

Die Transparenz in Bezug auf diese Gebühren ist erfrischend, aber sie sind auch stark auf die Straffung der Kundenerfahrung konzentriert und stellen sicher, dass der Kontoeröffnungsprozess extrem einfach und schmerzfrei verläuft. Das ist großartig.

Abgesehen von dem schicken Frontend im SAS-Stil und der ausgefeilten Benutzeroberfläche steht hinter VIAC der Terzo-Pensionsfonds der WIR Bank mit Sitz in Basel, der rund 6 Milliarden CHF verwaltet und von der FINMA reguliert wird. Die Sicherheiten werden bei der Credit Suisse gehalten.

VIAC Schweiz: Vor- und Nachteile

Wie Sie der obigen Bewertung und diesem Erfahrungsbericht entnehmen können, ist VIAC ein absoluter Volltreffer. Als Option für eine dritte Säule in der Schweiz können Sie damit nichts falsch machen – und der Markt versucht aufzuholen, da VIAC den Weg mit Tiefstpreisen und einem ausgefeilten Kundenerlebnis anführt.

| Vorteile | Nachteile |

|

|

Eröffnung eines Kontos bei VIAC

VIAC hat vor kurzem Tablet- und Desktop-Versionen der Plattform angekündigt, jedoch konzentriert sich dieser Erfahrungsbericht auf die mobile App. Sie können VIAC.ch besuchen, um mehr Informationen zu erhalten.

Als erstes laden Sie entweder die App direkt von der Homepage herunter oder navigieren zum App-Store für iOS oder Android und laden die VIAC Mobile App herunter. Es ist ein kompakter Download (unter 35 MB), der Ihren Datenverbrauch oder Telefonspeicher nicht beeinträchtigt:

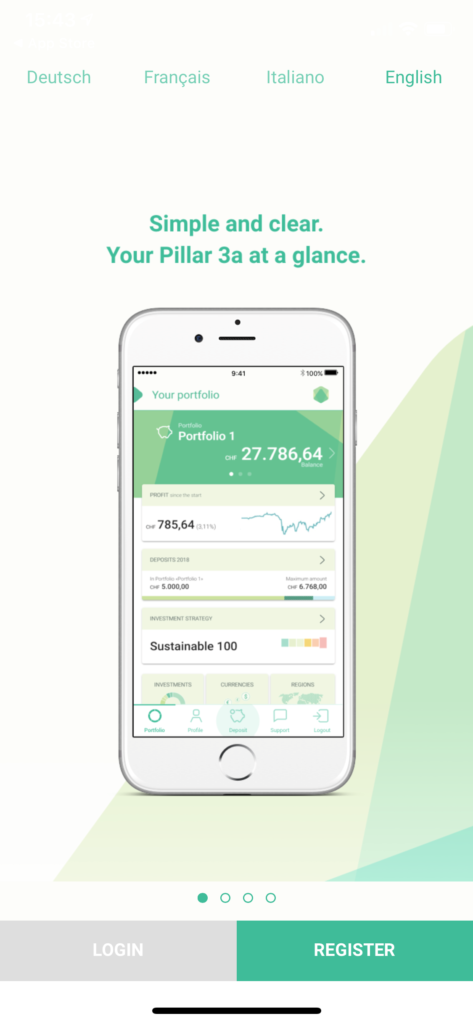

Öffnen Sie die App nach der Installation und schon können Sie loslegen. Tippen Sie auf dem Bildschirm unten auf „Registrieren“:

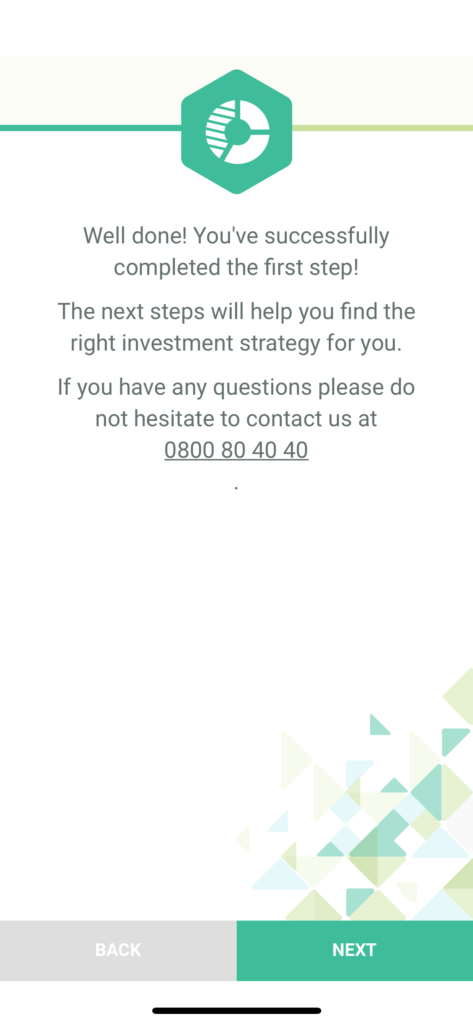

Geben Sie Ihren Namen, Ihre Adresse und ein sicheres Passwort ein und durchlaufen Sie die nächsten 2 Bildschirme, woraufhin Sie die folgende Bestätigungsmeldung erhalten:

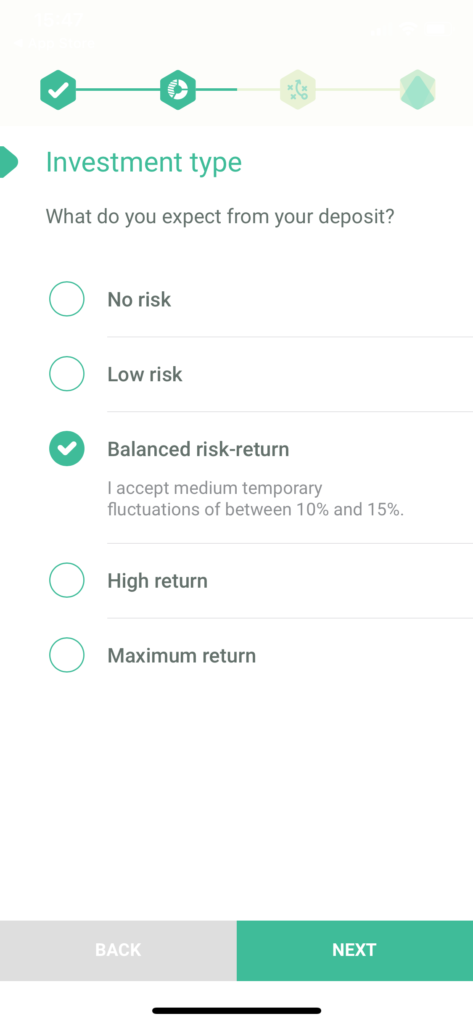

Danach geht es weiter mit der Definition des Anlegertyps, der Sie sind. Diese kann später geändert werden, wählen Sie aber die für Sie relevanteste aus:

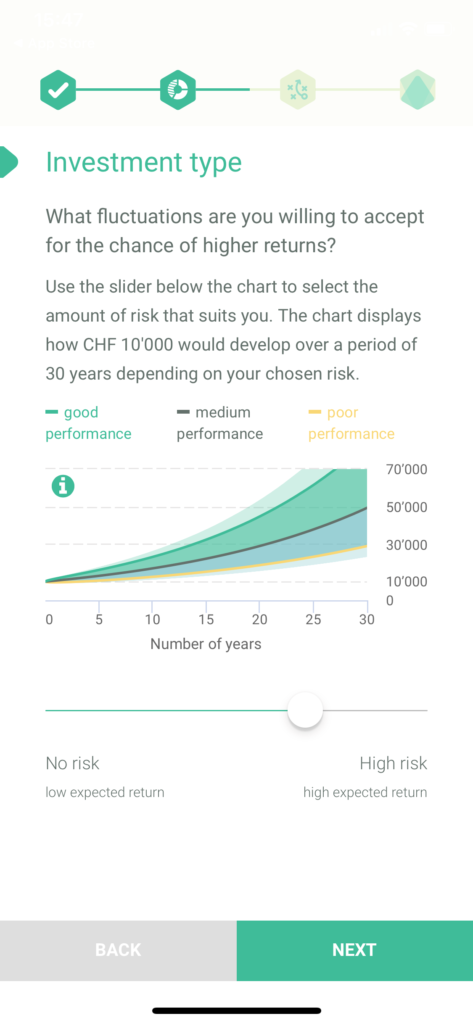

Der nächste Bildschirm ist ähnlich, allerdings wird jetzt die mögliche Rendite Ihrer Investition auf lange Sicht angezeigt. Sie können den Schieberegler bewegen, um Ihr Risikoprofil anzupassen:

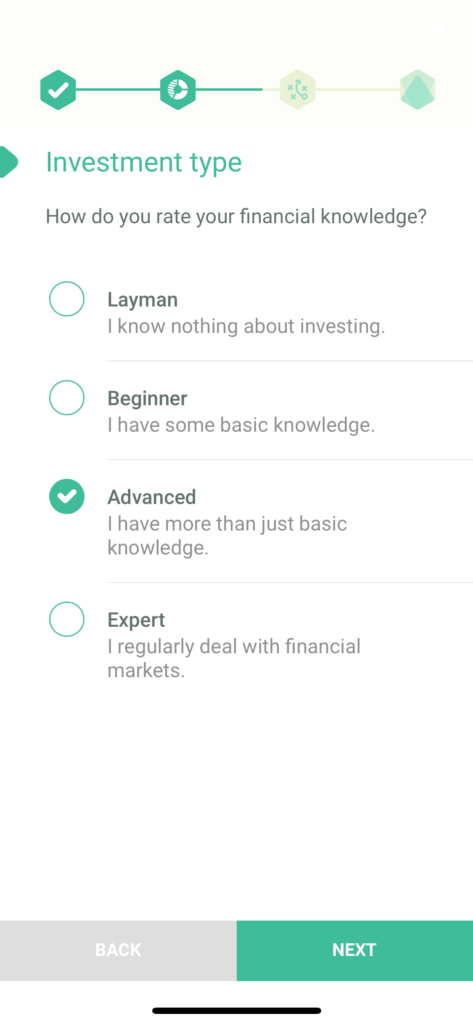

Als Nächstes kommen die Standardfragen zur Einhaltung von Finanzvorschriften – wie viel wissen Sie über Investitionen? Treffen Sie Ihre Wahl und tippen Sie auf „Weiter“:

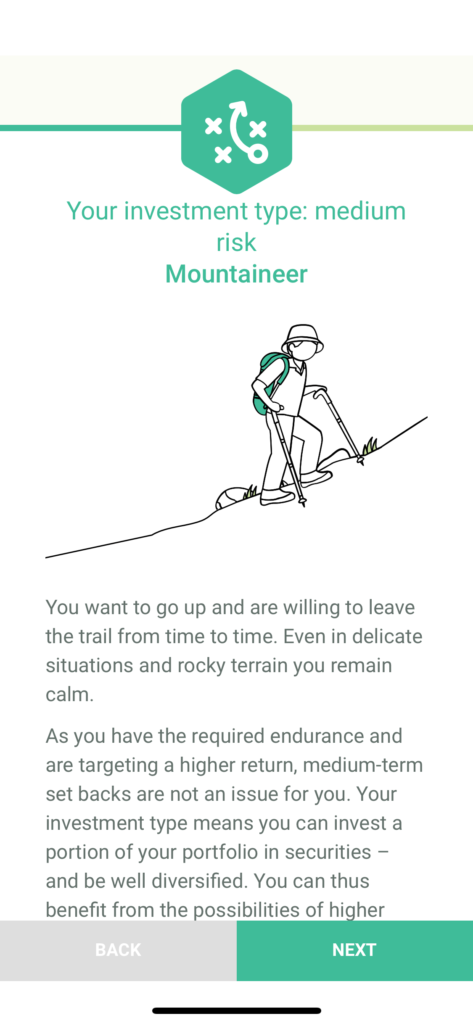

Sie erhalten dann eine Bewertung auf Basis der letzten beiden Auswahlen, die eine schöne Zusammenfassung und die Begründung für Ihr Profil liefert:

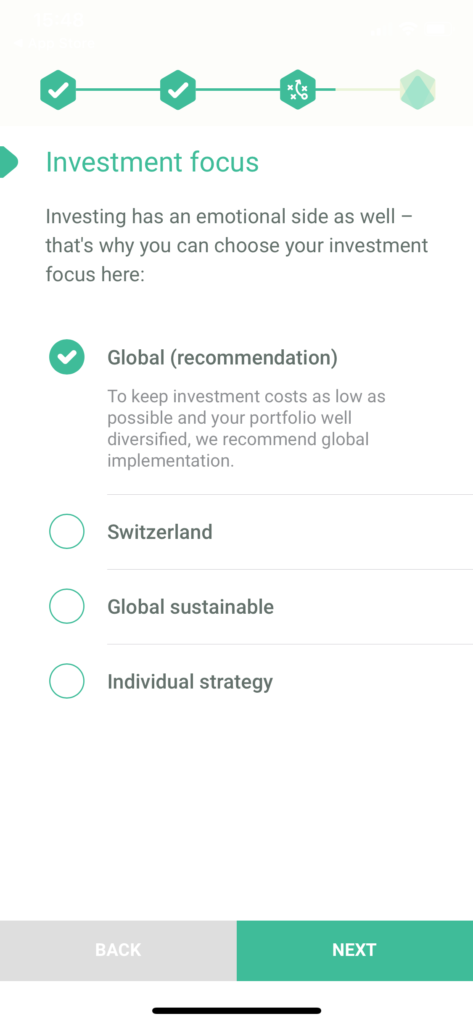

An diesem Punkt beginnen Sie, die Struktur Ihres potenziellen Portfolios zu gestalten. Auch hier kann alles geändert werden, aber im Allgemeinen bietet Ihnen die globale Option die größte Diversifizierung:

Und schon erhalten Sie einen Portfolio-Vorschlag und einige Zukunftsprognosen.

Die Option „Global 80“ besteht, wenig überraschend, zu 80% aus globalen Aktien (z. B. ETF-Indexfonds). Sie können das Rad für die anderen Optionen drehen, bis hin zu 100-%-Aktien, wenn Sie möchten.

Sie können auch auf die „Details“ oben rechts tippen, um mehr über die Anlagestrategie zu erfahren und was genau in Ihrem zukünftigen Portfolio enthalten sein wird.

Für diese Demo wählen Sie „Global 80“ und tippen auf „Strategie auswählen“:

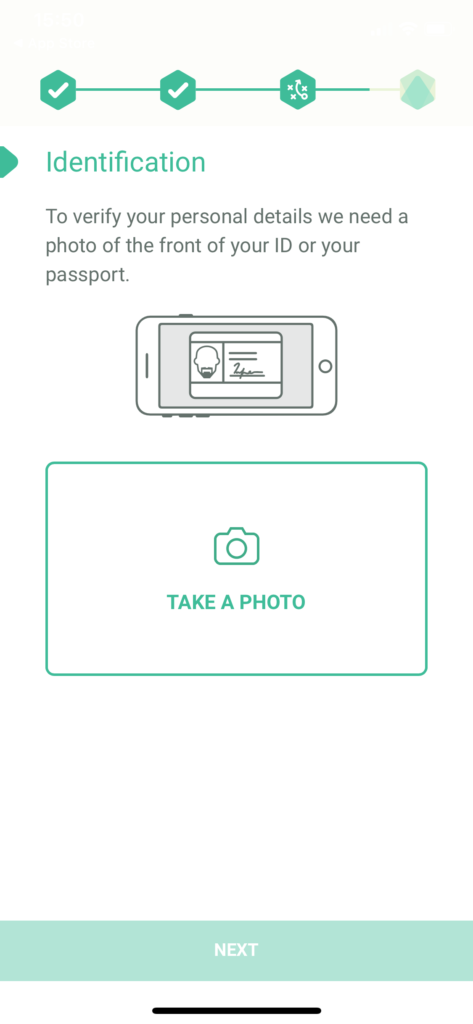

Das Nächste ist eines meiner Lieblingskonzepte über Fintech heute in der Schweiz – das Aufbrechen von jahrzehntealten Prozessen und die Bereitstellung einer wirklich optimierten Lösung zur Verifizierung von Benutzern.

Keine notariell beglaubigten Passfotos mehr, keine Einschreiben per Post – einfach ein Foto machen und schon sind Sie fertig:

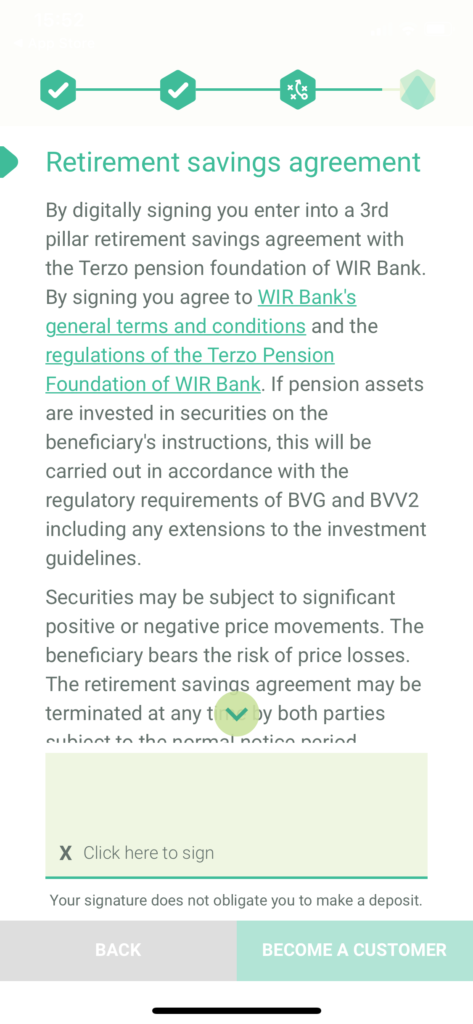

Jetzt noch die AGBs, die Sie dann elektronisch mit dem Finger unterschreiben müssen:

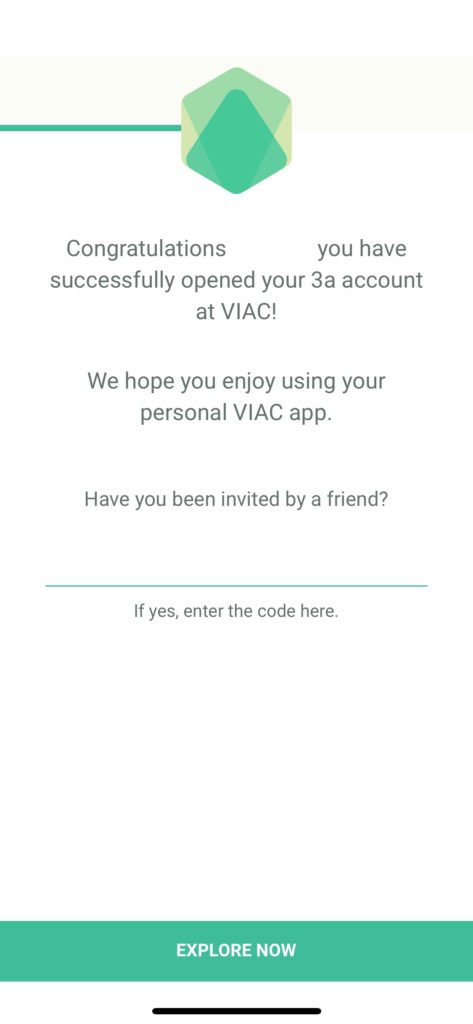

Glückwunsch – Sie haben ein Konto eröffnet. Das war doch wirklich einfach!

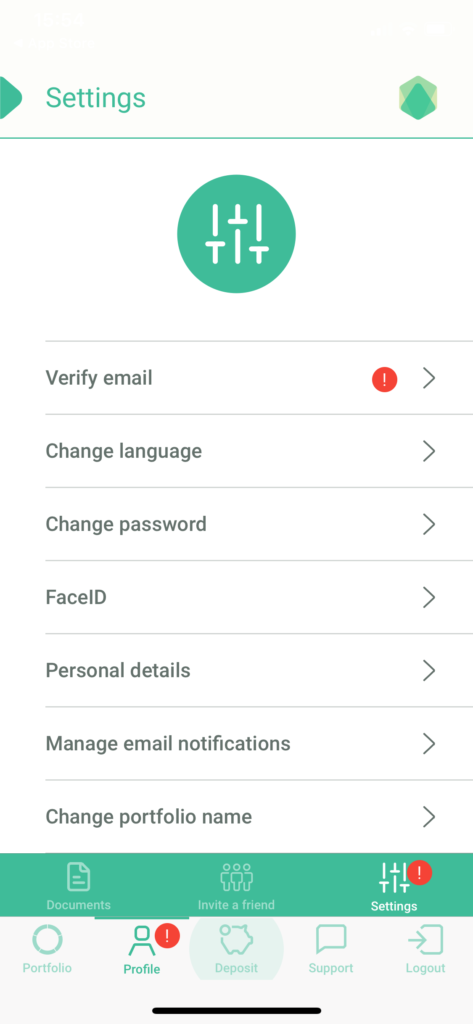

Eine letzte Sache, die Sie tun müssen, bevor Sie Ihr Konto nutzen können, ist die Verifizierung Ihrer E-Mail-Adresse. Tippen Sie dazu auf Profil > Einstellungen > E-Mail-Adresse verifizieren. Sie müssen dann den Code eingeben, der in Ihrem Posteingang auf Sie wartet:

…und das war’s. Ihr Konto ist eröffnet, verifiziert und bereit für die Einzahlung Ihrer CHF.

Einzahlung auf das Konto

Das Einzahlen für die dritte Säule ist denkbar einfach und kann von jedem Bildschirm aus direkt in der App unter „Einzahlen“ vorgenommen werden.

Dort sehen Sie die Bankverbindung für die Überweisung, mit der Sie auch eine monatliche Zahlung einrichten können – berechnen Sie diese richtig, um den Betrag von 6.800 CHF nicht zu überschreiten.

Login und Sicherheit

Wie zu erwarten, ist die Sicherheit auf dem Niveau des regulären Online-Bankings. Sie werden aufgefordert, ein sicheres Passwort zu erstellen und Sie können Face ID auf iOS aktivieren. SMS-Benachrichtigungen und -Verifizierungen werden für große Portfolioänderungen verwendet.

Das Bargeld und die Wertpapiere werden im Falle eines Konkurses der WIR Bank oder der Credit Suisse nicht angetastet.

Gebühren und Kosten von VIAC

VIAC ist transparent und offen in Bezug auf die Gebühren, die auf dem von Ihnen gewählten Portfolio basieren. Die Standardversion „nicht investiert“ (entspricht einem herkömmlichen Bankkonto) ist völlig kostenlos, Sie zahlen nur, wenn Sie Aktien haben.

Je mehr Aktien im Portfolio sind, desto mehr zahlen Sie – aber erfrischenderweise ist der Unterschied bei VIAC nicht sehr groß, wie Sie anhand der Tabelle unten sehen können:

| Global 20 | 0.18% |

| Global 40 | 0.30% |

| Global 60 | 0.42% |

| Global 80 | 0.53% |

| Global 100 | 0.53% |

Für die aktuellen Tarife besuchen Sie diesen Bereich auf der VIAC-Website.

Kundensupport

Der Live-Chat wird als bevorzugte Methode für den Support gepusht und hat sich bei unseren Tests und Supportanfragen als sehr reaktionsschnell erwiesen. Telefon und E-Mail sind ebenfalls verfügbar.

Zusätzliche Ressourcen

Ich halte es für eine interessante Idee, die Wissensbasis zu erweitern und mehr Interaktion mit der Community zu ermöglichen, um die Content-Marketing-Bemühungen des Unternehmens zu unterstützen.

Themen rund um die verschiedenen verfügbaren Portfolio-Optionen, Markttrends und Thought Leadership wären eine interessante Lektüre (für mich jedenfalls) mit einigen Produktexperten, die die Diskussion anheizen

Leserangebote und -Deals

VIAC bietet jetzt ein kostenloses Management für Ihre Säule 3a bis zu einem Wert von 5.000 CHF für ein ganzes Leben. Aufgrund der Menge an Rabattcodes, die in den Kommentaren hinzugefügt wurden, habe ich sie in ein einziges Google Sheet eingefügt, damit Sie sie sich schnappen können:

-> https://docs.google.com/spreadsheets/d/1Yh7C-9mwuQtRn9JpgTHU4jsPYb1LacLOlJ4ew2pUt5Q/edit?usp=sharing

Enjoy 🙂

🎁 Leser-Bonus: Vergessen Sie nicht meine Säule 3A-Vergleichsseite mit den Top-Anbietern in der Schweiz und allen aktuellen Investing Hero Leser-Angeboten & Boni. Viel Spaß!

Schlussgedanken

Zum Zeitpunkt des Verfassens dieses Artikels werden Sie kaum Gründe finden, Ihre dritte Säule nicht über VIAC zu investieren. Solange sich in diesem Bereich nichts Wesentliches tut, sind die Mainstream-Banken noch weit davon entfernt, mit VIAC zu konkurrieren. VIAC wird Ihnen jedoch kein Treffen und keinen kostenlosen Kaffee anbieten

Wir stellen fest, dass immer mehr Robo-Berater dies anbieten, aber im Moment sind die Optionen begrenzt und VIAC bleibt der Marktführer. Bis VIAC von einer Kantonalbank aufgekauft wird, ist es ein kluger Schachzug für eine dritte Säule.

Aktualisierung 2021

Seit der Veröffentlichung dieses Berichts sind viele andere Anbieter auf den Markt gekommen, darunter Selma und Finpension, um nur einige zu nennen. Auf meiner Vergleichsseite finden Sie weitere Informationen und die neuesten Leserangebote und Deals.

Comments are closed.

One comment

Aufgrund der Menge an Rabattcodes, die in den Kommentaren hinzugefügt wurden, habe ich sie in ein einziges Google Sheet eingefügt, damit Sie sie sich schnappen können:

https://docs.google.com/spreadsheets/d/1Yh7C-9mwuQtRn9JpgTHU4jsPYb1LacLOlJ4ew2pUt5Q/edit?usp=sharing

Enjoy 🙂